El 16 de julio de 2024, el Gobierno Nacional sancionó una nueva reforma pensional con el objetivo de cambiar el sistema de pensiones en Colombia.

Si tienes una empresa, entender estos cambios es clave para ajustarte a las nuevas obligaciones y apoyar a tus empleados en este proceso. En este artículo te explicamos, de manera sencilla y sin rodeos, los puntos esenciales de la reforma.

• ¿Cuándo empieza a aplicarse esta reforma?

A partir del 1 de julio de 2025. Sin embargo, la ley actualmente está siendo revisada por la Corte Constitucional. Hasta que esta no decida sobre ello, sigue siendo una ley válida que entrará en vigor este año.

• ¿Cómo funciona el sistema de pensiones actual?

El sistema de pensiones actual –antes de la entrada en vigencia de la nueva reforma pensional– funciona con dos regímenes pensionales: el régimen privado (RAIS) y el régimen público (RPM).

1. Régimen privado

Es aquel aplicable a aquellas personas que quieren pensionarse en un fondo privado. Por ejemplo, Protección, Porvenir, Colfondos, Skandia.

Las opciones para pensionarse en un fondo privado son dos:

- Acumulación de capital: Ahorrar lo suficiente para financiar una pensión equivalente al 110% de un salario mínimo

- Edad + semanas: Cumplir con la edad y tener al menos 1.150 semanas cotizadas para optar por una pensión de «garantía mínima»

2. Régimen público

Es aplicable a aquellas personas que quieren pensionarse en el único fondo público de Colombia, que es Colpensiones.

Los requisitos para pensionarse en un fondo público son dos:

- Edad de jubilación:

- Mujeres (57 años)

- Hombres (62 años)

- Semanas cotizadas:

- 1.300 semanas

• ¿Qué NO cambió con la reforma pensional?

Antes de empezar por explicar los cambios de la reforma pensional, es importante señalar que aspectos NO cambiaron:

- La edad de pensión sigue siendo la misma: mujeres (57 años) y hombres (62 años).

- La tasa de cotización sigue siendo del 16%.

- La distribución de la cotización entre empleado y empleador, los empleadores siguen pagando el 75% de la cotización total y el empleado el 25% restante.

- Sigue siendo posible hacer ahorros de pensiones voluntarias.

- La tasa de reemplazo / monto de la mesada pensional, sigue teniendo un rango entre el 65% y el 80% del ingreso base de liquidación.

- Cantidad de mesadas anuales, se siguen reconociendo y pagando 13 mesadas anuales (recibiendo la mesada adicional en la primera quincena de diciembre).

- La cantidad de semanas a cotizar para los hombres no tuvo cambios, pero para las mujeres sí se cambió de forma parcial y gradual, como se explicará más adelante en este artículo.

• ¿Qué cambios trae la reforma pensional?

La reforma busca fusionar los sistemas público y privado en un nuevo modelo llamado Sistema de Pilares. ¿Cuál es el objetivo de ello? Que más gente tenga un ingreso digno al llegar a la vejez.

Por eso, la reforma introduce cuatro pilares clave: Solidario, Semicontributivo, Contributivo y de Ahorro Voluntario. Cada pilar está diseñado para diferentes grupos de personas. Según cuánto hayan aportado y su capacidad de pago, recibirán un ingreso distinto en su vejez.

Te explicaremos los detalles principales de cada uno de ellos:

1. Pilar Solidario

Este pilar está pensado para personas en situación de pobreza extrema o vulnerabilidad. Se busca generar una renta básica de subsistencia para garantizar un ingreso mínimo para estas personas vulnerables que lo necesitan, durante su vejez.

De acuerdo con el Ministerio del Trabajo, en el 2025 dicha renta consistirá en aproximadamente $223.000, y se ajustará de acuerdo con la inflación.

Para acceder a este pilar, se deben cumplir requisitos como:

- Integrar el grupo de pobreza extrema y vulnerabilidad conforme a la focalización que establezca el Gobierno.

- Que no se le haya reconocido ninguna pensión.

- Ser colombiano.

- Haber vivido en el país al menos 10 años.

- Cumplir con la edad mínima:

- Personas sin pérdida de capacidad laboral: Mujeres (60 años), Hombres (65 años).

- Personas con pérdida de capacidad laboral igual o mayor a 50%: Mujeres (50 años), Hombres (55 años).

2. Pilar Semicontributivo

Este pilar está pensado para los adultos mayores que, incluso tras haber cotizado al Sistema de Seguridad Social, después de cumplida la edad de jubilación no cumplen con los requisitos para acceder a una pensión.

A estas personas se les otorga un beneficio económico de por vida.

¿Cómo se calcula el valor de la renta? El monto depende de si la persona es elegible o no para el Pilar Solidario: en cada caso la forma de calcularlo es diferente.

Para acceder a este pilar, se deben cumplir con los siguientes requisitos:

- Ser ciudadanos colombianos.

- Haber residido en el territorio nacional.

- Tener la edad mínima: mujeres (60 años) y hombres (65 años)

- Haber cotizado entre 300 y 1.000 semanas.

3. Pilar Contributivo

Este pilar está dirigido a los adultos mayores que hayan tenido la capacidad de pago para efectuar las cotizaciones que les permitan acceder a una pensión.

A estas personas se les otorga una pensión correspondiente al monto ahorrado individualmente y lo que se haya alcanzado a obtener con sus rendimientos financieros.

Para acceder a este pilar, se deben cumplir con los siguientes requisitos:

- Tener la edad mínima: mujeres (57 años) y hombres (62 años).

- Semanas cotizadas: que los hombres hayan cotizado 1.300 semanas y que las mujeres hayan cotizado la cantidad de semanas requeridas según el año en que se encuentre, de acuerdo con lo siguiente:

✓ A partir del 10 de enero de 2025, para las mujeres se disminuirán gradualmente las semanas de cotización hasta llegar a 1.000 semanas de cotización, así:

✓ Además, las mujeres que alcancen la edad de pensión pero no cumplan con las semanas requeridas podrán reducir 50 semanas por cada hijo nacido vivo, hasta un mínimo de 850 semanas (máximo 3 hijos). Este beneficio no aumenta la tasa de reemplazo.

¿Cómo funciona el Pilar Contributivo?

El Pilar Contributivo se divide en dos componentes:

- Componente de Prima Media (el aporte que se debe hacer a Colpensiones). – Obligatorio para todos los trabajadores que ganan entre 1 y 2.3 salarios mínimos.

- Componente de Ahorro Individual (el aporte que se hace a los fondos privados). – Las personas que ganen más de 2.3 salarios mínimos deberán realizar aportes obligatorios al fondo privado por el monto que exceda este valor.

Ejemplo:

Es como si se fuera llenando un vaso. Quienes alcancen a llenar el vaso más allá de los 2.3 salarios mínimos deberán aportar a dos fondos de pensiones distintos: tanto a Colpensiones como al fondo privado de su elección. Quienes no alcancen a llenarlo, más allá de los 2.3 salarios mínimos, solamente aportarán a Colpensiones.

4. Pilar de Ahorro Voluntario

Este pilar se dirige a aquellas personas que desean aumentar el valor de su pensión y realizaron ahorros adicionales para complementar su pensión.

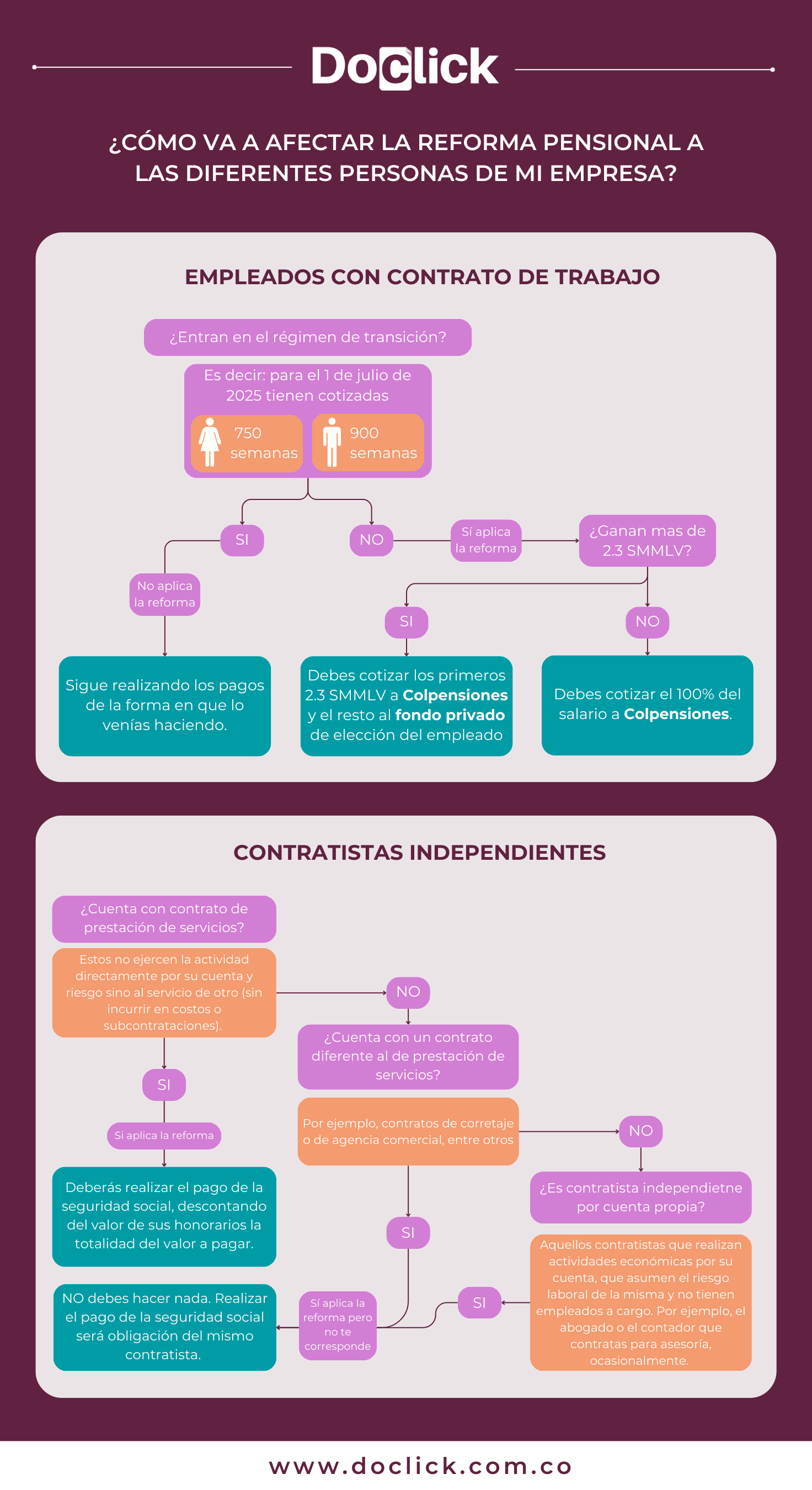

• ¿Cómo va a afectar esta reforma a las diferentes personas de tu empresa?

Esta reforma afecta a cada persona de una manera diferente. Por eso, es importante que en tu empresa identifiques esos distintos tipos de personas:

• Otros cambios importantes en la reforma pensional:

Te mencionamos algunos de los demás cambios de la reforma pensional.

- Facultad del empleador para solicitar el reconocimiento de la pensión de vejez de sus empleados: El empleador podrá solicitar el reconocimiento de la pensión del afiliado cuando: (i) el empleado cumpla con los requisitos para acceder a la pensión de vejez, (ii) hayan transcurrido al menos 30 días desde que cumplió con los requisitos, (iii) que el empleado no haya solicitado el reconocimiento de la pensión.

- Traslado Express: Posibilidad de trasladarse una sola vez a Colpensiones, incluso si faltan menos de 10 años para pensionarse.

- Beneficio para madres o padres con hijos discapacitados (50% o más): Podrán pensionarse a cualquier edad, siempre y cuando cumplan con el mínimo de semanas cotizadas y acrediten la condición de sus hijos.

- Pensión familiar: Posibilidad de combinar los aportes de ambos cónyuges para acceder a una pensión conjunta, si cumplen con los requisitos que establece la ley.

- Indemnización sustitutiva y/o devolución de saldos: aquellos afiliados que hayan cotizado hasta 299 semanas se les devolverá el dinero ahorrado, si cumplen con los requisitos que establece la ley.

- Prestación anticipada de vejez: Aquellos adultos mayores que ya hayan superado la edad para la pensión de vejez sin reunir las semanas mínimas para acceder a dicha pensión, podrán disfrutar de una pensión anticipada de vejez si cumplen con los requisitos que establece la ley.

- Pensión anticipada de vejez por invalidez: Las personas que tengan una deficiencia de más del 50%, que en el caso de las mujeres tengan 50 años y de los hombres 55 años, que hayan cotizado 1.000 semanas, podrán tener una pensión anticipada de vejez.

Desde Doclick queremos acompañarte y asesorarte en el entendimiento de muchos más aspectos de la reforma pensional, cómo esta te impacta a ti personalmente, a tus empleados y el manejo que le debes dar a esta situación desde tu empresa.

Si tienes dudas sobre este tema, recuerda que ofrecemos capacitaciones personalizadas en las que respondemos todas tus dudas especiales sobre la reforma pensional, al igual que las de tus empleados.

¡Escríbenos a nuestro Whatsapp! ¡Te estaremos esperando!